Erkek sigortalıların askerlik borçlanması, prim günü eksik olanlara eksik günlerini tamamlama imkânı verirken, işe girmeden önce askerlik yapmış olanlara daha erken emekli olmalarını sağlıyor. Askerlik borçlanması yapan ücretliler, borçlandıkları tutarları gelir vergisi matrahından düşebiliyor. 18 ay borçlanma yapan bir kişi, ödediği borçlanma tutarının en az yüzde 15’ini vergi indirimi yoluyla geri alabiliyor. 2018 yılında askerlik borçlanması tutarı ne kadar? Askerlik borçlanması yaparken nelere dikkat edilmeli? Kimler askerlik borçlanması yapmalı? Borçlanmada vergi indiriminden nasıl yararlanılabilir?

Askerlik borçlanması, prim günü eksik olanlara, eksik günlerini tamamlama fırsatı sunuyor. Prim günü eksik olmasa bile, askerliğini işe girmeden önce yapmış olanlar askerlik borçlanmasıyla daha erken emekli olabilirler. Askerlik süresinin tamamını borçlanmaya gerek bulunmuyor. Gerek eksik günü tamamlamak isteyenler, gerekse erken emeklilik için borçlananlar açısından ihtiyaç duyulan süre kadar borçlanmak yeterli.

Borçlanma primleri, günlük asgari ücret ile bunun 7.5 katı arasında, kişilerin tercih ettiği tutar üzerinden ödeniyor. 2018 yılı için bir günlük borçlanma primi 21.65 lira ile 162.36 lira arasında değişiyor. En düşük tutar üzerinden 30 günlük borçlanmada 649.44 lira, 18 aylık borçlanmada ise 11 bin 689.92 lira ödeniyor.

VERGİDEN İNDİREBİLİRSİNİZ

Gelir Vergisi Kanunu uyarınca, ücretliler, borçlanma amacıyla Sosyal Güvenlik Kurumu’na (SGK) yaptıkları prim ödemelerini, vergi matrahından indirebiliyor. Ücretten kesilmek suretiyle ödenen borçlanma primleri, miktarına ve oranına bakılmaksızın, kesildiği aya ait gelir vergisi matrahının tespitinde gider olarak gösterilebiliyor. Ödeme toptan yapılmışsa, ödenen tutara ulaşıncaya kadar, ücretlerin vergiye tabi tutarından indirim yapılabiliyor.

İŞVERENE BİLDİRİN

Vergi indiriminden yararlanabilmek için askerlik borçlanmasına ilişkin ödeme belgesinin işverene verilmesi gerekiyor. Belge işverene ibraz edildiği aydan başlayarak, takvim yılı sınırlaması olmadan ödenen tutarın tamamı kazançtan indirilebiliyor.

Örneğin, asgari ücretli bekâr bir kişinin 18 aylık askerlik süresi için 11 bin 689.92 lira ödediğini varsayalım. Bu kişi 2018 yılı için ayda 106.55 lira gelir vergisi ödüyor. Borçlanılan tutarın tamamı gelir vergisi matrahından düşülünceye kadar vergi indirimi uygulaması devam ediyor. Böylece, en düşük vergi oranından hesaplandığında toplam bin 753 liralık avantaj sağlanıyor. Borçlanma yapan kişi, bin 753 liralık vergi ödemekten kurtuluyor.

Borçlanma tutarının kazançtan indirilmesi uygulaması devam ederken iş yeri değişirse, gider olarak indirilmeyen kısım yeni iş yerindeki kazançtan indirilebiliyor. Bunun için eski işverenden alınacak ödenen primlere ait belgenin onaylı bir sureti ile indirim konusu yapılmayan tutarı gösterir yazının yeni işverene verilmesi gerekiyor.

BORÇLANMAYI ÇALIŞIRKEN YAPIN

Vergi indiriminden yararlanabilmek için askerlik borçlanmasının çalışırken yapılması ve ödeme yapıldıktan sonra işverene bildirilmesi zorunlu. İşsiz olunan veya herhangi bir işte çalışılmayan dönemde yapılan askerlik borçlanmasında vergi indirimi avantajı bulunmuyor.

EMEKLİ OLDUKTAN SONRA BORÇLANMA YAPILAMAZ

Bazı emekli okurlarımız, emekli aylığını yükseltmek için askerlik borçlanması yapıp yapamayacağını soruyor. Askerlik borçlanması ancak emeklilikten önce yapılabiliyor. Emekli olduktan sonra borçlanma yapılamıyor. Ancak, askerliğini yedek subay olarak yapmış bulunanlar daha önce hizmet birleştirmesi yapmamışlar ise emekli olduktan sonra da hizmet birleştirmesi yaparak emekli aylıklarını yükseltebilirler.

BİR GÜNLÜK BORÇLANMANIN AVANTAJI

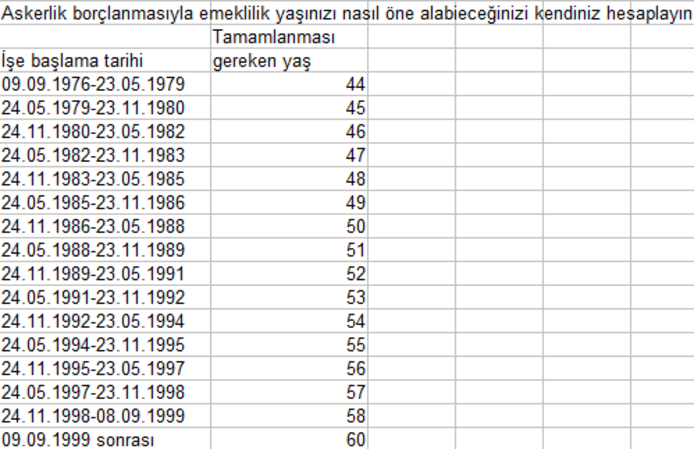

Sigortalı olarak çalışmaya başlamadan önce askerliğini yapmış olanlar, prim günleri eksik olmasa bile borçlanma yaptıklarında erken emeklilik hakkı elde edebilirler. Bunun için hangi tarihte çalışmaya başladıkları önem taşıyor. Kimi kişi için 1 günlük borçlanma emeklilik tarihini bir yıl öne çekebilir. Örneğin, 24 Kasım 1992 tarihinde işe giren kişi 54 yaşında emekli olabilir. Bu kişi 1 günlük borçlanma yaptığı takdirde sigorta başlangıç tarihi 23 Kasım 1992 olacağından, 53 yaşında emekli olmaya hak kazanır.

Askerliğini işe girmeden önce yapmış olanlar, borçlanma yaptıkları takdirde emeklilik yaşında avantaj sağlayıp sağlamadığını aşağıdaki tablodan görebilir.

Yazının orijinalini görmek için lütfen tıklayınız