Karşılıklı anlaşarak işten ayrılan işçiye “kıdem tazminatı” dışında yapılan tazminat niteliğindeki ödemelere ilişkin vergi iadesinin nasıl yapılacağı netleşmeye başladı. Hazine ve Maliye Bakanlığı’nın hazırladığı tebliğ taslağına göre, vergi iadesi başvuruları internet üzerinden de yapılabilecek. Vergi iadesinde faiz uygulanmayacak. Hangi tarihte ödenmiş olursa olsun, ödendiği tarihteki vergi tutarı, faizsiz olarak iade edilecek. Sonradan dava açanlardan, vergi iadeleri geri alınacak. Vergi iadesi başvuruları, tebliğ Resmi Gazete’de yayımlandıktan sonra yapılabilecek.

İşçi ile işverenin karşılıklı anlaşarak iş akdini sonlandırdığı durumlarda ödenen tazminatlardaki vergi iadesi ile ilgili yol haritası netleşti. Konuyla ilgili kanunun geçen ay yayımlanmasının ardından vergi iadesinden yararlanmak isteyenlerin beklediği tebliğ taslağı tamamlandı. Hazine ve Maliye Bakanlığı’nca hazırlanarak görüşe açılan taslağı göre, 27 Mart 2018 tarihinden önceki dönemlerde, iş akitleri karşılıklı sonlandırma sözleşmesi veya ikale sözleşmesi ile sona erdirilen işçilere ödenen tazminatlar üzerinden kesilen gelir vergisi iade edilecek.

İşte vergi iadesinden yararlanmak için adım adım yapılacak işlemler…

HANGİ TAZMİNATLAR İÇİN VERGİ İADESİ YAPILACAK?

İşçi ile işveren arasında karşılıklı anlaşmayla iş akdinin sona erdirildiği durumlarda ödenen iş kaybı tazminatları, iş sonu tazminatları, iş güvencesi tazminatları, bonus ödemesi, hizmet ödülü, hizmet primi, ek ödeme, ikramiye gibi adlar altında yapılan ek tazminatlar üzerinden kesilen gelir vergisi iade edilecek.

BAŞVURU NEREYE YAPILACAK?

Vergi iadesi başvuruları, işverenin muhtasar vergi yönünden mükellefi olduğu vergi dairesine yapılacak. Şubeleri nedeniyle ayrı vergi dairelerinin mükellefi olan işyerlerinde, ilgili şubenin mükellefi olduğu vergi dairesine başvurulacak.

İADE BAŞVURUSUNDA İSTENECEK BELGELER NELER?

İlk defa iade başvurusunda bulunacak kişiler haberimizin altında örneği bulunan dilekçe ile birlikte, işverenden temin edilen ikale sözleşmesi örneği; bu sözleşmeye istinaden yapılan ödemelere ilişkin kesinti tutarlarını gösterir belgeyi (ücret bordrosu vb) vergi dairesine sunacak. Daha önce iade başvurusunda bulunanlar ise sadece vergi dairesinin isteyeceği ilave belgeleri sunacaklar.

İŞVEREN BELGELERİ VERMEK ZORUNDA MI?

Tebliğ uyarınca, işverenler, iade işleminin yapılabilmesi için işçinin kendisi, vekili veya vergi dairesince istenilen bilgi ve belgeleri, ivedi bir şekilde temin ve ibraz edecek.

VERGİ DAİRESİNE BAŞVURU NASIL YAPILACAK?

Başvuru dilekçeleri elden veya posta yoluyla ilgili vergi dairesine verilebileceği gibi İnteraktif Vergi Dairesi üzerinden elektronik ortamda da başvuru yapılabilecek.

27 MART 2018’DEN SONRASI İÇİN VERGİ İADESİ YAPILACAK MI?

Vergi iadesinden yararlanılabilmesi için karşılıklı sonlandırma sözleşmesi veya ikale sözleşmesinin 27 Mart 2018 tarihinden önce düzenlenmiş ve ödemenin de bu tarihten önce yapılmış olması gerekiyor.

ZAMAN AŞIMI SÜRESİ DOLAN VERGİ İADE EDİLECEK Mİ?

Vergi iadesinde, işten ayrılma tarihinden itibaren beş yıllık zaman aşımı uygulanacak. Beş yıllık zaman aşımı süresi içinde yapılmış olması şartıyla, 30 Ocak 2019 tarihinden önce yapılan ve şikayet aşamasında bulunan talepler üzerine de vergi iadesi yapılacak. Başvuru yapıldıktan sonra inceleme devam ederken zaman aşımı süresinin dolması, vergi iadesine engel teşkil etmeyecek.

DAVA AÇMIŞ OLANLAR İADE ALABİLECEK Mİ?

Vergi iadesinden yararlanabilmek için dava açılmaması gerekiyor. Vergi iadesinden sonra her ne sebeple olursa olsun iade işleminden dolayı dava açılması halinde, yapılmış olan iade tutarı, ceza ve faiz uygulanarak geri alınacak.

ZAMAN AŞIMINDAN SONRA DAVA AÇANLARA İADE YAPILACAK MI?

Zaman aşımı süresi dolduktan sonra vergi iadesi için açtığı davası devam edenlere, davalardan feragat edip etmediklerine bakılmaksızın iade yapılmayacak. Bunlara, mahkemelerce verilen kararlara göre işlem yapılacak.

AÇILMIŞ DAVADAN FERAGAT ETMEK ZORUNLU MU?

Vergi iadesi alabilmek için, açılan ve devam eden davalardan feragat etmek gerekiyor. Feragatnameye ilişkin belgeleri vergi dairesine teslim etmeyenlere iade işlemi yapılmayacak.

AVUKATLARA ÖDEME YAPILACAK MI?

Feragat edilen davalardan dolayı vergi daireleri ya da davacılar lehine veya aleyhine yargılama giderlerine ve vekalet ücretine hükmedilemeyecek.

AÇTIĞI DAVAYI KAYBEDENLERE ÖDEME YAPILACAK MI?

Kesinleşmiş yargı kararı bulunanlara, mahkeme kararı uygulanacak. İade talebi mahkemece reddedilmiş olanlar, yeniden iade talebinde bulunsalar bile vergi iadesinden yararlanamayacak.

VERGİ İADESİ KAPSAMINDAKİ ÖDEMELER NELERDİR?

Düzenleme kapsamında yapılacak iadeler, 27 Mart 2018 tarihinden önce karşılıklı sonlandırma sözleşmesi ve ikale sözleşmesi gibi sözleşmeler kapsamında ödenen tazminatlar, iş kaybı tazminatları, iş sonu tazminatları, iş güvencesi tazminatları, bonus ödemesi, hizmet ödülü, hizmet primi, ek ödeme, ikramiye gibi çeşitli adlar altında yapılan ve ek tazminat niteliğinde olan ödemelerden kesilen gelir vergisi ile sınırlı olacak.

EK TAZMİNAT BORDRODA FARKLI YAZILMIŞSA NE OLACAK?

Karşılıklı sonlandırma sözleşmesi ile ikale sözleşmesinde, işten ayrılma nedeniyle verildiği açık olan ek tazminat niteliğindeki ödemelerin ücret bordrosunda prim, ikramiye, iyiniyet ödemesi, teşekkür ödemesi, bonus, paket ödemesi gibi değişik adlarla görünmesi, bu ödemeler üzerinden kesilen vergilerin iadesine engel teşkil etmeyecek.

DİĞER ÖDEMELER İÇİN KESİLEN VERGİ İADE EDİLECEK Mİ?

Ek tazminat niteliğinde olmayan ihbar tazminatı, normal ücret, mesai ücreti, resmi tatil ücreti, yıllık izin ücreti, yol ücreti, yemek ücreti, sigorta ödemeleri, sosyal yardımlar, geçmiş veya mevcut dönemdeki çalışmalar karşılığı yapılan hizmet primi ve ikramiye ödemeleri ile ücret kapsamında olan benzeri ödemelerden kesilen gelir vergisi iade edilmeyecek.

27 MART 2018 TARİHİNDEN SONRA YAPILAN ÖDEMELERDE İADE OLACAK MI?

27 Mart 2018 tarihinden sonra düzenlenen sözleşmeler ile bu tarihten önce düzenlenmiş olmakla birlikte öngörülen ek tazminat ödemesinin 27 Mart’tan sonra yapıldığı durumlarda vergi iadesi yapılmayacak.

VERGİ İADESİNDE TAVAN UYGULANACAK MI?

Vergi iadesinde herhangi bir tavan uygulanmayacak. Alınan ek tazminat için ne kadar vergi kesilmişse, tamamı iade edilecek.

FAİZ ÖDENECEK Mİ?

Vergi iadesinde faiz öngörülmüyor. Vergi hangi tarihte ödenmiş olursa olsun, ödendiği tarihteki tutar üzerinden iade edilecek. Beş yıl önce ödenen de 2018’in ocak ayında ödenen vergi de faizsiz olarak iade edilecek.

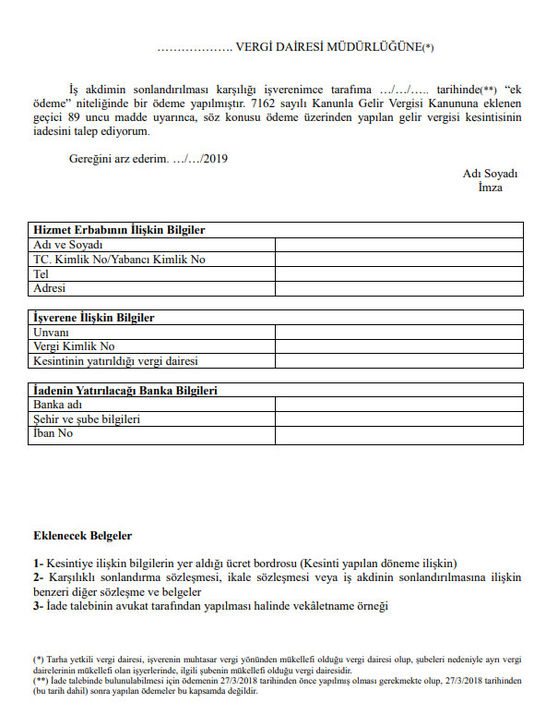

Vergi iadesi dilekçe örneği

Yazının orijinalini görmek için lütfen tıklayınız